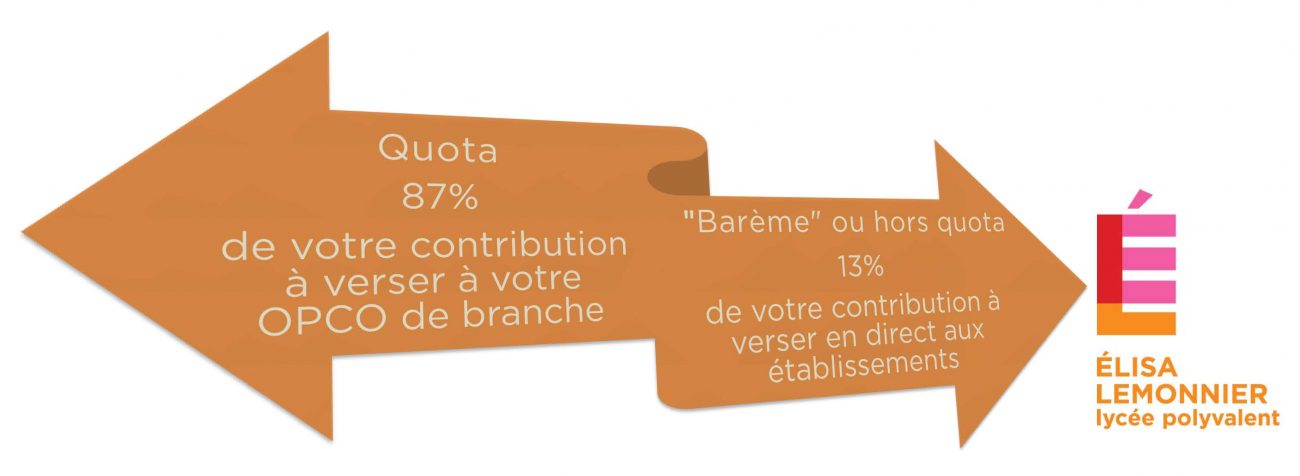

Le lycée peut recevoir directement les versements des 13% de la taxe d’apprentissage correspondant au « Hors quota » ou « barème » au titre de l’année 2023.

Les employeurs ayant effectué leurs choix de répartition du 16 octobre au 9 novembre 2023 inclus, peuvent nous soutenir en fléchant le versement de leur solde de la taxe. La démarche sur le pdf ci-dessous. Nous vous en remercions par avance.

Lycée Elisa Lemonnier Paris 12

Code UAI du lycée : 0750677D

Numéro SIRET du lycée : 197 50677700014

L’utilisation de la taxe d’apprentissage au Lycée Elisa Lemonnier

La taxe d’apprentissage permet au lycée de garantir aux élèves des filières professionnelles et technologiques :

- le renouvellement des équipements : dans une démarche de développement durable (douchettes économes en eau en filière coiffure), de modernisation du parc des machines (nouveaux outils de digitalisation en filière mode) ou de prévention des risques professionnels (mobiliers et outils professionnels ergonomiques).

- l’achat de matières d’œuvre pour les filières mode, esthétiques-cosmétiques, coiffure et perruquier-posticheur.